কর্পোরেট এজেন্ট (ব্যাংকাসুরেল্স) নির্দেশিকা, ২০২৩

১. প্রচ্াবনা

২. কর্পোরেট এজেন্ট (ব্যাংকাসুরেল) নির্দোশকা, ২০২৩

৩. সংজ্ঞা

৪. কর্পোরেট এজেন্টের যোগ্যতা

৫. চিফ ব্যাংকাসুরেল অফিসারের যোগ্যতা

৬. ব্যাংকাসুরেন্ ম্যানেজার/অফিসারের যোগ্যতা

৭, ব্যাংকাসুরে্ কার্যক্রম পরিচালনার জন্য লাইসেন ইস্যু, লাইসেন্স নবায়ন ও বাতিল

(ক) লাইসেন্স ইস্যু বা নবায়ন

(খে) লাইসেন্স ফি ও মেয়াদকাল

(গে) লাইসেঙ্গ স্থগিত এবং বাতিল

৮. বীমাকারী ও ব্যাংকের মধ্যে ব্যাংকাসুরেন্ চুক্তি ,

৯. প্রিমিয়াম সংগ্রহ ্

১০. বিপণন ইশতেহার ও বিক্রয় সামগ্রী (পরিকল্প)

১১. বীমা পণ্য বিক্রয় পদ্ধতি

১২. বীমা দাবি প্রক্রিয়াকরণ

১৩. কর্পোরেট এজেন্টের আচরণবিধি

১৪. চিফ ব্যাংকাসুরেস অফিসারের আচরণবিধি

১৫, ব্যাংকাসুরেল ম্যানেজার/অফিসারের আচরণবিধি

১৬. কর্পোরেট এজেন্টের (ব্যাংকাসুরেল) বীমা কোম্পানির সাথে যুক্ত হওয়ার সর্বোচ্চ সংখ্যা

১৭. কর্পোরেট এজেন্ট (ব্যাংকাসুরে্স) এর কমিশন

১৮. বীমা পরিকল্পের মূল্য নির্ধারণ

১৯. অবলিখন প্রক্রিয়া

২০, চালু পলিসির বোনাস (6515158910 807815)

২১. তামাদি পলিসি বা আত্মসর্মপণকৃত ব্যক্তির নিকট নতুন বীমা পরিকল্প বিক্রি

২২. দাবি সংক্রান্ত অভিযোগ নিষ্পত্তি

২৩. বীমাকৃত ব্যক্তির সঙ্গে বীমাকারীর বিক্রয় পরবর্তী যোগাযোগ

২৪. ব্যাংকাসুরেন্স ব্যবসার প্রতিবেদন

২৫. ব্যাংকের পরিচয়/লোগো ব্যবহার

২৬. নীতিমালা জারি ও সংশোধন

১ দেশের অর্থনৈতিক ও সামাজিক নিরাপত্তায় এবং একটি কল্যাণকর রাষ্ট্র গঠনে বীমার বহুমূখী ভূমিকা রয়েছে। বীমা

খাতের সম্প্রসারণ এবং উন্নয়নের লক্ষ্য নিয়ে জাতীয় বীমা নীতি, ২০১৪ প্রণীত হয়। এ নীতিতে বীমার সম্প্রসারণের

অন্যান্য পদ্ধতির মধ্যে বিপণন ব্যবসা বহমুখীকরণের বিষয়টিকে গুরুত্ব আরোপ করা হয়েছে। বিপণন ব্যবস্থা বৈচিত্্যকরণের

জন্য কর্পোরেট এজেন্ট পদ্ধতি কার্যকর মাধ্যম হওয়ায় বীমা আইন, ২০১০ এর ১২৪ ধারা অনুযায়ী কর্পোরেট এজেন্ট

পদ্ধতি চালু করা প্রয়োজন। বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ বাংলাদেশের কর্পোরেট এজেন্ট হিসাবে ব্যাংকের মাধ্যমে

বীমা পণ্য বিপণনের উদ্যোগ গ্রহণ করেছে যার মাধ্যমে ব্যাংক ও বীমাকারীর যৌথ প্রচেষ্টায় গ্রাহকগণ দ্রুত ও নির্ভরযোগ্য

বীমা সেবা গ্রহণ করতে পারবে। যেহেতু বীমা খাতের অনুপ্রবেশ (96190190107) বৃদ্ধির নিমিত্ত ব্যাংকের মাধ্যমে বীমা

সেবা প্রদানের লক্ষ্যে প্রয়োজনীয় নির্দেশকা প্রণয়ন করা সমীচীন; সেহেতু ব্যাংক ও বীমা প্রতিষ্ঠান উভয়ের অংশগ্রহণের

সুবিধার্থে প্রয়োজনীয় নিয়মাবলী ও দিক নির্দেশনা প্রদানের নিমিত্ত নিননরূপ নির্দেশিকা জারি করা হলোঃ

২। এ নির্দেশিকা ‘কপোররেট এজেন্ট (ব্যাংকাসুরেল) নির্দেশিকা, ২০২৩” নামে অভিহিত হবে।

৩। সংজ্ঞা: ব্যাংকাসুরেনস নির্দেশিকায় ব্যবহৃত শব্দ বাপ্অভিব্যক্তির সংজ্ঞা নিশ্নে প্রদান করা হলো:

কে)“ব্যাংকাসুরেক্গ” অর্থ বাহলাদেশে যথাযথ আইনে নিবন্ধনকৃত ব্যাংক কর্তৃক তাদের নিজস্ব বিক্রয় ও বিতরণ

মাধ্যম (যেমন: ব্যাংক এর শাখা, টেলি-মার্কেটিং, এজেন্ট ব্যাংকিং, নিজস্ব ওয়েবসাইট ও অন্যান্য) ব্যবহার

করে তাদের হিসাবধারীদের নিকট বীমা পরিকল্পসমূহ উপস্থাপন, বিতরণ, বিক্রয় ও প্রচারণাকে বুঝাবে।

বীমাকারী ও ব্যাংক এর মধ্যকার ব্যাংকাসুরেন্স চুক্তির অধীন ব্যাংক বীমাকারীর কর্পোরেট এজেন্ট হিসাবে কাজ

করবে;

(খ) ‘ব্যাংকাসুরেন ু্ত’ অর্থ ব্যাংক এবং বীমাকারীর মধ্যকার একটি চুক্তি, যেখানে ব্যাংক বীমা আইন+ ২০১০

ও অন্যান্য বিধি-বিধান সমুন্নত রেখে বীমাকারীর কর্পোরেট এজেন্ট হিসাবে কাজ করবে;

(গ) ‘ব্যাংক’ অর্থ ব্যাংক কোম্পানি আইন, ১৯৯১ এর ধারা ৫ এর (৭) তে সংজ্ঞায়িত ব্যাংক;

(ঘ) “চিফ ব্যাংকাসুরেঙ্গ অফিসার’ অর্থ ব্যাংক কর্তৃক নিযুক্ত এবং অর্পিত ক্ষমতাবলে ব্যাংকের পক্ষে বীমাকারীর

সাথে ব্যাংকাসুরেন্স চুক্তি অনুযায়ী কর্ম পরিচালনার জন্য সরাসরি দায়িতৃপ্াপ্ত এবং ব্যাৎকাসুরেন্স বিষয়ে বীমা

উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ কর্তৃক নির্ধারিত বিধি-বিধানসমূহ প্রতিপালন করবেনঃ

(৬) প্রত্যক্ষ বিক্রয় মডেল (01180? 58185 1/0061)” অর্থ একটি সুনির্দিষ্ট ব্যাংকাসুরেক্গ বিতরণ মডেল

যেখানে ব্যাংক তার নিজস্ব জনবল ব্যবহার করে নিজন্ব নেটওয়ার্কের মাধ্যমে বীমা পরিকল্পসমূহ বিপণন ও

বিতরণ করবে;

(5) “বীমা প্রতিষ্ঠান’, “বীমা কোম্পানি’ অথবা ‘বীমাকারী’ অর্থ কোন প্রতিষ্ঠান যা বীমা আইন, ২০১০-এর অধীনে

“বীমাকারী’ হিসেবে নিবন্ধিত;

(ছ) “চালু পলিসির হার (1১915150910%)’ অর্থ ইস্যুকৃত পলিসির নবায়নের হার;

(জ) ‘বীমা পলিসি গ্রাহক’ বা ‘বীমা গ্রাহক’ অর্থ বীমা আইন, ২০১০ এর ২ এর ২৬ ধারায় সংজ্ঞায়িত বীমা গ্রাহক;

(ঝ) ‘ব্যাংকাসুরেন্স ম্যানেজার/অফিসার’ অর্থ ব্যাংক কর্তৃক নিযুক্ত কর্মকর্তা যিনি কর্পোরেট এজেন্ট

(ব্যোংকাসুরে্স) এর পক্ষে বীমা ব্যবসা সংগ্রহ ও পরিচালনা করবার জন্য দায়িতৃপ্রাপ্ত হবেন;

(ঞ) কর্পোরেট এজেন্ট ব্যোংকাসুরে্)’ এর অর্থ বীমা পরিকল্প বিপণনের নিমিত্ত বীমা উন্নয়ন ও নিয় কর্তৃপক্ষ

কর্তৃক লাইসেনগধারী ব্যাংক;

(ট) কর্তৃপক্ষ অর্থ বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ আইন,২০১০ এর অধীন গঠিত বীমা উন্নয়ন ও নিয়ন্ত্রণ

কর্তৃপক্ষঃ

(ঠ) এ নির্দশিকায় যে সকল শব্দ বা অভিব্যক্তি ব্যবহার করা হয়েছে কিছু সংজ্ঞা বাব্যা্যা প্রদান করা হয় নি,

সে সকল শব্দ বা অভিব্যক্তি বীমা আইন, ২০১০ ও বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ আইন,২০১০ এবং এর

অধীনে প্রণীত বিধি ও প্রবিধানে যে অর্থে ব্যবহৃত হয়েছে, এ নির্দেশিকায় উক্ত অর্থে প্রযোজ্য হবে।

৪। কর্পোরেট এজেন্টের যোগ্যতা: কর্পোরেন্ট এজেন্ট হওয়ার জন্য ব্যাংকের নিন্লোক্ত যোগ্যতা থাকতে হবে –

ক) বাংলাদেশ ব্যাংকের অনুমোদন থাকতে হবে;

খ) আত্বহী ব্যাংক যে সকল বীমাকারীদের বীমা পণ্য বাজারজাত করতে ইচ্ছুক তাদের তালিকা প্রদান করতে হবে;

গ) এ নীতিমালার ৫ নম্বর অনুচ্ছেদে বর্ণিত চিফ ব্যাংকাসুরে্স অফিসারের প্রয়োজনীয় যোগ্যতা থাকতে হবে;

ঘ) এ নীতিমালার ৬ নম্বর অনুচ্ছেদে বর্ণিত ব্যাংকাসুরেন্স ম্যানেজার/অফিসারের প্রয়োজনীয় যোগ্যতা থাকতে হবে;

এবং

ও) ব্যাৎকাসুরেঙ্গ পদ্ধতি চালুর জন্য ব্যাংকের নিজস্ব ‘কোড অব কনডাক্ট’ থাকতে হবে।

৫ । চিফ ব্যাংকাসুরেন্স অফিসারের যোগ্যতাঃ

ক) কোন স্বীকৃত বিশ্ববিদ্যালয় বা ইনস্টিটিউট থেকে ম্লাতকোত্তর বা সমমানের ডিত্রি থাকতে হবে?

খ) বীমা আইন, ২০১০ এর ধারা ১২৪6৪) এর অধীন কোন অযোগ্যতা থাকতে পারবে না; এবং

গ) বীমা সংক্রান্ত বিষয়ে ন্যুনতম কারিগরি জ্ঞান অর্জনের জন্য প্রয়োজনীয় প্রশিক্ষণ গ্রহণ করতে হবে।

৬।। ব্যাংকাসুরেল ম্যানেজার/অফিসারের যোগ্যতা: ”

ক) সরকার কর্তৃক কোন স্বীকৃত বিশ্ববিদ্যালয় হতে স্নাতক বা সমমানের ডি থাকতে হবেঃ

খ) বীমা আইন, ২০১০ এর ধারা ১২৪(৪) এর অধীন কোন অযোগ্যতা থাকতে পারবে নাঃ এবং

গ) বীমা পরিকল্প বিক্রয়ের জন্য লাইফ বা নন-লাইফ বা প্রযোজ্য ক্ষেত্রে উভয়ের উপর প্রয়োজনীয় প্রশিক্ষণ

থাকতে হবে।

৭. ব্যাংকাসুরেল কার্করম পরিচালনার জন্য লাইসেল প্রদান, নবায়ন ও বাতিল:

(ক) লাইসেন্গ প্রদান: কর্পোরেট এজেন্টের লাইসেন প্রান্তির লক্ষ্যে ব্যাংককে নিন্লোক্ত দলিলাদিসহ আবেদন করতে হবে;

১. ব্যাংকাসুরেন্স পদ্ধতি চালুর জন্য ব্যাংক ও বীমাকারীর মধ্যকার খসড়া চুক্তিপত্রঃ

২. ব্যাংকাসুরেন্স চালুর জন্য বাংলাদেশ ব্যাংকের অনুমোদন পত্র; এবং

৩. লাইসেন্স ফি এর জন্য পে-অর্ডার বা ব্যাংক ড্রাফট ।

কর্পোরেট এজেন্ট লাইসেন প্রাপ্তির জন্য দাখিলকৃত দলিলাদি যথাযথ হলে কর্তৃপক্ষ কর্তৃক ব্যাংকাসুরেন্স কার্ক্রম

পরিচালনার জন্য কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) হিসাবে লাইসেন্গ প্রদান করা হবে।

(ঠ? লাংলেদ কি, মেযাদকাল ও নবারন: রুপ ব্যাংকে নে ৩ (তিন) বৎসরের জন্য কর্পোরেট এজেন্ট এর লাইসেন্স

করবে যা মেয়াদ শেষে নবায়নযোগ্য হবে। কর্তৃপক্ষ ব্যাংক কে কর্পোরেট এজেন্ট এর লাইসেন্স প্রদান ও নবায়নের

ব্যাংক উভয়ক্ষেত্রে ৫০,০০০ (পগ্ঝাশ হাজার) টাকা কর্তৃপক্ষের বরাবর জমা প্রদান করবে।

টি কর্পোরেট এজেন্ট (ব্যাংকাসুরেল) নির্দেশিকা, ২০২৩

(গে) লাইসেল ছগিত এবং বাতিল: নিমোক্ত কারণে লাইসেন্স বাতিল বা ছ্ুগিত হবে:

১) লাইসেন্সের শর্তসমূহ মেনে চলতে ব্যর্থ হলে এবং আচরণবিধি লংঘিত হলে;

২) বীমা আইন, ২০১০ ও অন্যান্য বিধি-বিধান পরিপালনে ব্যর্থ হলে;

৩) ব্যাংকাসুরেন্গ কর্পোরেট এজেন্ট বিষয়ে কর্তৃপক্ষ কর্তৃক কোন চাহিত তথ্য প্রদানে ব্যর্থ হলে, ভুল তথ্য প্রদান

করলে, প্রয়োজনীয় তথ্য প্রকাশে ব্যর্থ হলে এবং রিপোর্ট রিটার্ন প্রেরণে ব্যর্থ হলে;

৪) কর্তৃপক্ষের পরিদর্শন কাজে অসহযোগিতা করলে; এবং

৫) বীমা গ্রাহকের স্বার্থের জন্য ক্ষতিকর কোন কাজ করলে।

৮। বীমাকারী ও কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্)) এর মধ্যে ব্যাংকাসুরেন চুক্তি: বীমাকারী ও ব্যাংকের মধ্যকার কপোর্রেট

এজেন্ট ব্যোংকাসুরেল) চুক্তি প্রণয়নের ক্ষেত্রে নিললবর্ণিত বিষয় বিবেচনায় নিতে হবে;

ক) বীমাকারী ও কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) এর দায়িত্ব স্পষ্ট করে উল্লেখ থাকতে হবে;

খ) বীমাকারী এবং কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) কর্তৃপক্ষ কর্তৃক জারিকৃত নির্দেশনা মেনে চলার বিষয়টি

স্পষ্টীকরণের পাশাপাশি নির্দেশনাগুলো স্ব স্ব প্রতিষ্ঠানকে অবহিত করবে;

গ) ব্যাংক এর কর্মীদের প্রশিক্ষণ সরাসরি উপস্থিতি ও ভার্ঠযয়াল দুটো প্লাটফর্মে করা যাঝে;

ঘ) চুক্তির সমান্তি কাল উল্লেখ থাকবে এবং চুক্তি নঝ্য়ন না করলে বিদ্যমান গ্রাহকদের সব ধরনের বিক্রয়োস্তর সেবা

প্রদান করা হবে মর্মে উল্লেখ থাকবে; এবং –

ড) বাংলাদেশ ব্যাংককে অবহিত ক্রমে কর্তৃপক্ষ ব্যাংকাসুরেনস ব্যবসার সাথে সম্পর্কিত নথিপত্র সরেজমিনে পরিদর্শন

করতে পারবে ।

৯ প্রিমিয়াম সংগ্রহ! ব্যাংকাসুরেন্স পদ্ধতিতে কোন পলিসি বিক্রি করা হলে নি্রোক্ত নিয়ম অনুযায়ী ব্যাংক ও বীমাকারীকে

প্রিমিয়ামের অর্থ সংখহ করতে হবে । যথাঃ

ক) কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) বীমাকারীর পক্ষে বীমাকারীর নিদিষ্ট ব্যাংক হিসাবে প্রিমিয়াম সংহ করবে।

কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) বীমাকারীর পক্ষে ব্রেমাসিক ভিত্তিতে বীমাকারীর রিপোর্ট প্রদানের ক্ষেত্র নির্দিষ্ট

সফটওয়্যার এর মাধ্যমে অনলাইনে (01176) প্রতিবেদন প্রদান করবে;

খ) কোন অবস্থাতেই কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) এর প্রাপ্য কমিশন বাবদ আয় প্রিমিয়াম আয়ের সাথে সমন্বয়

করা যাবে না। উক্ত নির্দেশিকায় কমিশন বিষয়ে যে নির্দেশনা রয়েছে, তা উভয় পক্ষকে যথাযথভাবে পরিপালন

নিশ্চিত করতে হবে।

১০। বিপণন ইশতেহার ও বিক্রয় সামী (পরিকল্প):

ক) বীমা পরিকল্পসমূহ সহজতরভাবে বাজারজাতকরণের লক্ষ্যে বীমাকারী ব্যাংকের সাথে আলোচনাক্রমে বীমা

পরিকল্পের প্রচারপত্র (87001/16) তৈরী করতে পারবে;

খ) বীমা চুক্তি সম্পাদনের জন্য বীমাহীতার প্রশ্তাবপত্রসমূহ, বীমাকারী কর্তৃক প্রদত্ত বীমাদলিলাদি প্রদানের ক্ষেত্রে

প্রচলিত নিয়ম অনুসৃত হবে,তাতে কর্পোরেট এজেন্ট (ব্যাংকাসুরেক্গ) এর কোন কর্তৃত্ব থাকবে না?

১) প্রচরপরেসপ্টভাবে এবং দৃশ্যমান জারগার ব্যাংক ও বীাকারীর সর্ট দার লিশিবধ থাকতে হে। উ্ত

টি স্পষ্টভাবে উল্লেখ থাকবে যে, ব্যাংকের দায়িত্ব হলো কর্পোরেট বীমা প্রতিনিধি হিসাবে কাজ করা এবং

পক অন্যদিকে বীমাকারীর দায়িত্ব হলো বীমাপব্রের অধীনে উল্লিখিত সকল শর্তাবলীর দায়ভার গ্রহণ করা।

যাবতীয় প্রচারপত্রের দৃশ্যমান স্থানে বীমাকারীর নাম, ঠিকানা ও যোগাযোগের যাবতীয় মাধ্যম উল্লেখ থাকতে

হবে।

১১। ব্যাংকাসুরেল এর আওতাভুক্ত বীমা পণ্য:

ক) সকল লাইফ বীমা পণ্যসমূহ ব্যাংকাসুরেন্স এর আওতাভুক্ত থাকবে;

খ) নন-লাইফ বীমা পণ্যের ক্ষেত্রে শুধুমাত্র মোটর, ভ্রমণ, স্বাস্থ্য, কৃষি ও শস্য বীমাপপ্যসমূহ ব্যাংকাসুরেন্গের

আওতাভুক্ত থাকবে ।

১২। বীমা পণ্য বিক্রয় পদ্ধতি:

ক) ব্যাংক কর্পোরেট এজেন্ট ব্যোংকাসুরে্স) হিসেবে ব্যাংকের হিসাবধারীদের বা গ্রাহকদের নিকট লাইফ এবং

নন-লাইফ বীমাকারীদের বীমা পরিকল্প বিক্রয়ের জন্য বিপণন চ্যানেলসমূহ যেমন: শাখা, টেলিমার্কেটিং,

এজেন্ট ব্যাংকিং, ওয়েবসাইট, আ্যাপস ইত্যাদির মাধ্যমে বীমা সুবিধার প্রস্তাবনা, বিজ্ঞাপন, বিক্রয়, বিতরণ

অথবা বাজারজাতকরণ করতে পারবে;

থ) লাইফ বীমাকারী বীমা পণ্য বিক্রয়ের ক্ষেত্রে, গ্রাহক বীমার প্রস্তাবপত্র পূরণ করবে এবং প্রিমিয়াম জমার

বিপরীতে বীমা গ্রাহককে কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) প্রাথমিক রশিদ প্রদান করবে । যথাযথ অবলিখন

প্রক্রিয়া সম্পাদনের পর বীমা চুক্তিটি বীমাকারী কর্তৃক গৃহীত হলে চূড়ান্ত রশিদ ও বীমাদলিল বীমা গ্রাহকের

অনুকূলে প্রদান করা হবে। বীমাকারী কর্তৃক বীমা পলিসি গৃহীত না হলে এবং তা কর্পোরেট এজেন্ট

(ব্যাংকাসুরেক্গ)- কে জানানোর তিন কার্যদিবসের মধ্যে প্রিমিয়াম বাবদ প্রদত্ত অর্থ আবশ্যিকভাবে

বীমাহীতাকে বীমাকারী ফেরত প্রদান করবে;

গ) নন-লাইফ বীমাপপণ্য বিক্রয়ের ক্ষেত্রে বীমা্হীতা বীম্র প্রস্তাবপত্র/ঘোষণাপত্র (19০18181101. 00171)

যথাযথভাবে পূরণ করে কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) এর নিকট জমা করবে এবং জমার প্রাথমিক রশিদ

প্রদান করবে। প্রিমিয়াম জমার বিপরীতে বীমা গ্রহীতাকে বীমাকারী কভারনোট/বীমা পলিসি/সার্টিফিকেট

প্রদান করবে। বীমগ্রহীতা কর্তৃক কোন কভারনোট/বীমা পলিসি/ সার্টিফিকেট ব্যবহৃত না হলে কর্পোরেট

এজেন্টকে অবহিত করার পর বীমান্রহীতা কর্তৃক প্রদানকৃত প্রিমিয়ামের সম্পূর্ণ অর্থ বা বীমা আইন, ২০১০

অনুযায়ী প্রাপ্য অর্থ সাত কার্য দিবসের মধ্যে আবশ্যিকভাবে বীমাগ্রহীতাকে ফেরত প্রদান করবে ।

১৩। বীমা দাবি প্রক্রিয়াকরণ:

লাইফ ইস্যযরেের ক্ষেত্র মৃত্যুদাবি, পলিসি ম্যাুরিটি, পলিসি স্যারেনডারের ও স্বাস্থ্য বীমা সংক্রান্ত দাবির জন্য বীমাগ্রহীতা

বা তার নমিনী বীমাকারীর সাথে যোগাযোগ করবে । অনুরুপভাবে নন-লাইফ বীমাহুক্তিতে উল্লিখিত কোন বীমাদাবি এবং

বাথ বীমা সংক্রান্ত খরচ পুন:ভরণ বা দাবি নিষ্পত্তির জন্য বীমাগ্রহীতা ব্যক্তি বা প্রতিষ্ঠান বীমাকারীর সাথে যোগাযোগ

করবে । এ সকল দাবি বা ঘটনার ক্ষেত্রে ব্যাংক ও বীমাকারীর করণীয় নিন্নরূপঃ

ক) বীমা দাবি নিশ্পততির ক্ষেত্রে ব্যাংকের কোন প্রকার দায় থাকবে না বরং বীমা দাবির সম্পূর্ণ অর্থ বীমাকারী

* বীমাগ্রহীতার সাথে চুক্তি মোতাবেক প্রদান করবে;

খ) ববীমাকারী বীমা আইন, ২০১০ অনুযায়ী বীমা দাবি নিষ্পত্তি করবে। বীমাকারী কর্তৃক দাবি নিষ্পত্তি সংক্রান্ত তথ্য

টং উজ বি কেট একে বযোকাসুরেল) কোন রকার রন উন করবেনা এবং যদি এমন পরিস্থিতি

উদ্ভব হয় যে বীমা আইন মোতাবেক বীমাগ্রহীতার দাবির কোন ন্যায্যতা নেই সেক্ষেত্রে দাবি প্রত্যাখানের সিদ্ধান্তের

ব্যাপারে কর্পোরেট এজেন্ট (ব্যোংকাসুরেল) কোন প্রকার হস্তক্ষেপ বা প্রভাব বিস্তার করবে নাঃ

গ) বীমাদাবি পরক্রিয়াকরণের ক্ষেত্রে বীমাগ্রহীতাকে প্রয়োজনীয় তথ্য উপান্ত প্রদানের মাধ্যমে ব্যাংক কে সহযোগিতা

করতে হবে; এবং

ঘ) বীমাকারী ব্যাংকাসুরেন চুক্তিতে আবদ্ধ অংশীদারি ব্যাংকের মাধ্যমে উক্ত অর্থ পরিশোধ করতে পারবে অথবা

সরাসরি সুবিধাগ্রাহীর নির্ধারিত ব্যাংক একাউন্টে পরিশোধ করতে পারবে।

১৪। কর্পোরেট এজেন্ট (ব্যোংকাসুরেল) এর আচরণবিখিঃ কর্পোরেট এজেন্টের (ব্যোংকাসুরেন্স) অধীনে পরিচালিত

ব্যাংকাসুরেন্স ম্যানেজার/অফিসারের নিনৌক্ত যোগ্যতা থাকতে হবে:

ক) কর্পোরেট এজেন্ট ব্যোকাসুরে্)-কে নিশ্চিত করতে হবে যে, ব্যাংকাসুরেনস কর্মকর্তা এবং সংশ্লিষ্ট ব্যক্তিগণ

বীমার মৌলিক বিষয়াদি সম্পর্কে প্রশিক্ষণপ্রাপ্ত এবং তারা যে সকল বীমাকারীর বীমাপপ্য বিক্রির জন্য চুক্তিবদ্ধ

হয়েছেন, সে সকল বীমা পরিকল্পের বিষয়ে তাদের পর্যাপ্ত জ্ঞান রয়েছে;

খ) কর্পোরেট এজেন্ট ব্যোংকাসুরেক্স)-কে নিশ্চিত করতে হবে যে, চিফ ব্যাংকাসুরেন্স অফিসার এবং ব্যাংকাসুরেন্স

ম্যানেজার/অফিসার সম্ভাব্য পলিসি গ্রাহককে বীমা পরিকল্পের অধীনে বর্ণিত সুযোগ-সুবিধাসমূহ ও বিনিয়োগ

ফেরতের বিষয়ে কোন প্রকার মিথ্যা তথ্য উপস্থাপন অথবা বিভ্রান্তিকর তথ্য দেয়া হতে বিরত থাকবে;

গ) সম্ভাব্য বীমা গ্রহীতাকে বীমা পরিকল্প সম্পর্কিত বিক্রয় পূর্ব এবং বিক্রয় পরবর্তী পরামর্শ দেওয়ার বিষয়ে আন্তরিক

থাকবে;

ঘ) বীমা দাবি নিষ্পত্তির ক্ষেত্রে কর্পোরেট এজেন্টের আইনগত কোন দায়িত্ব নেই। তবে বীমাগ্রহীতা বা তার

অবর্তমানে নমিনীকে যথাযথ প্রমাণপত্রাদি উপস্থাপন সাপেক্ষে চূড়ান্ত দাবি নিষ্পত্তির ক্ষেত্রে কর্পোরেট এজেন্ট

(ব্যাংকাসুরেন্স) তার সামর্ঘের মধ্যে সকল ধরনের সহযোগিতা এবং পরামর্শ প্রদান করতে পারবে;

ঙ) ব্যাংক কোন ধরনের ঝুঁকির দায়িত্ব নিবে না অথবা বীমাকারী হিসাবেও কাজ করে না মর্মে উপযুক্ত প্রচারণা

চালানো;

চ) ব্যাক বীমাকারীর চাহিদার প্রেক্ষিতে প্রয়োজনীয় প্রতিবেদন বীমাকারীর মুখ্য নির্বাহী কর্মকর্তা বরাবরে প্রদান

করবে;

ছ্) ব্যাংকাসুরেন্ ম্যানেজার/অফিসার যিনি কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) হিসাবে কাজ করবেন, তিনি নিশ্চিত

করবেন যে, প্রত্যেক বীমাগ্রাহকের তথ্যাদি যথাযথ পদ্ধতিতে অথবা নির্দষ্টকৃত সফটওয়্যারের মাধ্যমে সংরক্ষণ

করা হয়েছে। এক্ষেত্রে বীমাগ্াহকের ব্যক্তিগত তথ্যাদির গোপনীয়তা সম্পূর্ণরূপে নিশ্চিত করতে হবে;

জ) [কোন ব্যক্তি বা প্রতিষ্ঠানকে বীমা পরিকল্প গ্রহণে বাধ্য করা যাবে নাঃ এবং

বট বীমা আইনের সাথে সামঙ্রস্যপূ্ণ অন্য কোন আচরণবিধি যা কর্পোরেট এজেন্ট (ব্যাংকাসুরে্স) কর্তৃক নিধারণ

করা হবে।

১৫। চিফ ব্যাংকাসুরেন্স অফিসারের আচরণবিধি:

ক) ব্যাংক বীমাকারীর কর্পোরেট এজেন্ট হিসাবে কাজ করছে এবং বীমাকারীর নাম সস্ভাব্য গ্রাহকের নিকট স্পষ্টভাবে

উল্লেখের বিষয়টি নিশ্চিত করার নিমিত্ত প্রয়োজনীয় ব্যবস্থা গ্রহণ করবেন;

খ) বীমাকারীর বীমাপণ্য বিক্রয়ের জন্য সন্তাব্য পলিসিগ্রাহকের নিকট উপদ্াপিত বীমা পরিকল্পসমূহের বিষয়ে সংশ্লিষ্ট

তথ্যাদি যথাযথভাবে অবহিত করা এবং একইসাথে নির্দিষ্ট বীমা পরিকল্প সুপারিশের ক্ষেত্রে বীমা গ্রাহকের

৬০১চাহিদাসমূহ বিবেচনায় রাখার বিষয়টি নিশ্চিত করাঃ

গ) বীমার প্রিমিয়ামের অর্থ বীমাকারীকে প্রদান করা হয়েছে মর্মে নিশ্চিত করাঃ

ঘ) ব্যাংকিং পণ্যের সহিত সংযুক্ত বীমা পরিক্পের শর্তসমূহ পৃথকভাবে উল্লেখ থাকার বিষয়টি নিশ্চিত করা;

ড) আবেদনপত্র পূরণের নির্দেশনা দেয়া এবং গ্রাহকের নিকট প্রাসঙ্গিক বীমা চুক্তি মোতাবেক নির্ভুল তথ্য প্রদানের

গুরুত্ব তুলে ধরা;

চ) বীমাকৃত ব্যক্তি বা দাবিদার বা নমিনীকে এমনভাবে সহযোগিতার বিষয়টি নিশ্চিত করবে যেমনটা বীমাকারীর

দাবি নিষ্পত্তির সময় করা যথোপমযুক্তঃ

ছ) দায়িতৃরাপতব্যাংকাসুরেন্গ কর্মকত্রি আচরণবিধি পরিপালনে প্রয়োজনীয় তদারকি করাঃ এবং

জ) উজ নির্দেশিকায় বর্ণিত অন্যান্য নির্দেশনা যথাযথভাবে পরিপালনের বিষয়টি নিশ্চিত করা ।

১৬। ব্যাংকাসুরে ম্যানেজার/অফিসারের আচরণবিষি:

ক) বীমা পণ্যের সাথে অসামগ্রস্যপূর্ণ তথ্য বীমা গ্রাহকদেরকে প্রদান করা হতে বিরত থাকতে হবে;

খ) আবেদনপত্রের জন্য প্রয়োজনীয় কোন তথ্য না দেয়ার জন্য প্ররোচিত করা যাবে নাঃ

গ) আবেদনপরে ভুল তথ্য বা নকল কাগজপত্র দেয়ার জন্য প্ররোচিত করা যাবে নাঃ

ঘ) বীমাকারীর অন্য কোন এজেন্ট বা অন্য কোন দায়িতৃপ্াপ্ত ব্যক্তির প্রস্তাবপত্রে হস্তক্ষেপ করতে পারবে নাঃ

ঙ্) বীমাকারীর অনুমোদনের বাইরে অন্য প্রিমিয়াম হার, সুবিধা, নীতিমালা প্রস্তাব করতে পারবে নাঃ এবং

চ) বীমাগ্থাহককে বিদ্যমান পরিকল্পটি বাতিল করর্তে বাধ্য করা বা মেয়াদ শেষ হওয়ার আগে নতুনভাবে পরিকল্পটি

নিতে বাধ্য বা প্ররোচিত করা যাবে না।

১৭। কর্পোরেট এজেন্টের (ব্যাংকাসুরে) বীমা কোম্পানির সাথে যুক্ত হওয়ার সর্বোচ্চ সংখ্যাঃ

একটি অন্র্ুকতিমূলক ব্যাংকাসুরেঙ্গ বিপণন পদ্ধতি চালু করার লক্ষ্যে কোন বীমাকারী সবেচ্চি ৩ টি ব্যাংকের সাথে

ব্যাংকাসুরেন্গ চুক্তি করতে পারবে। এক্ষেত্রে কোন বীমাকারী কর্তৃপক্ষের অনুমোদন ব্যতিরেকে কোন ব্যাংকের সাথে

ব্যাংকাসুরেন্গ এর জন্য চুক্তিবদ্ধ হতে পারবে না।

১৮। কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) এর কমিশন:

ক) লাইফ ও নন-লাইফ বীমাকারীদের জন্য দুই ধরনের কমিশন পদ্ধতি চালু রয়েছে। এছাড়া জীবন বীমা পরিকল্পসমূহের

মেয়াদ ও ধরন অনুযায়ী কমিশনের হারের তারতম্য হয়ে থাকে। বীমা আইন, ২০১০ এর ৫৮ ও ৫৯ ধারা এবং কমিশন

সংক্রান্ত জারিকৃত সার্কুলার পরিপালন সাপেক্ষে নি্নবর্ণিত হারে লাইফ ও নন-লাইফ বীমার ক্ষেত্রে কমিশনের হার নির্ধারণ

করা হলো:

১) নন-লাইফ বীমার ক্ষেত্রে কমিশন: বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ কর্তৃক জারিকৃত সার্কুলার অনুসরণ করে নন-

লাইফ বীমাপণ্য বিক্রির ক্ষেত্রে ব্যাংকাসুরেন্স কর্পোরেট এজেন্টকে (ব্যাংকাসুরেন্স) বীমাকারী প্রিমিয়ামের সবে্চি

১৫% হারে কমিশন প্রদান করবে।

২) জীবন বীমার ক্ষেত্রে কমিশন:

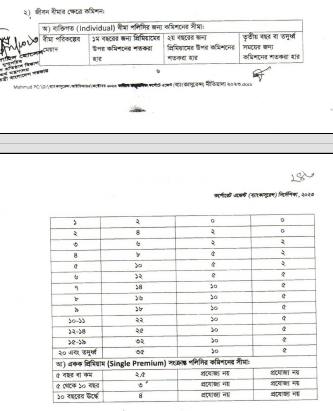

[ অ) ব্যক্তিগত 07010181) বীমা পলিসির জন্য কমিশনের সীমা:

2১ বীমা পরিকল্পের [১ম বছরের জন্য প্রিমিয়ামের । ২য় বছরের জন্য তৃতীয় বছর বা তদুরধ্ব

উপর কমিশনের শতকরা . প্রিমিয়ামের উপর কমিশনের ; সময়ের জন্য

সাপ হার শতকরা হার কমিশনের শতকরা হার

ন্জপালাম পাবা ৬

127799 903৩; আাকাসুরে্আইভিআারএআোবর ২০২৩ জারি মারি কর্পোট একে (ব্যাংকাসুরেন্স) নীতিমালা ২০২৩.৩০০

টি কর্পোরেট এজেন্ট (ব্যোংকাসুরেল্) নির্দেশিকা, ২০২৩

১ ২ ০ ০

২ ৪ ২ ০

ত ৬ হি তি

৪ ৮ ৫ ২

৫ ১০ ৫ ২

৬ ১২ ৫ ৫

৭ ১৪ ১০ ৫

৮ ১৬ ১০ ৫

৯ ১৮ ১০ ৫

১০-১১ ২২ ১০ ৫

১২১৪ ২৫ ১০ ৫

১৫-১৯ ৩২ ১০ ৫

২০ এবং তদুর্ধ্ব ৩৫ ১০ ৫

আ) একক ধ্িমিয়াম (51819 116711011) সংক্রান্ত পলিসির কমিশনের সীমা:

৫ বছর বা কম ২.৫ প্রযোজ্য নয় প্রযোজ্য নয়

৫ থেকে ১০ বছর ৩? প্রযোজ্য নয় প্রযোজ্য নয়

১০ বছরের উর্ছে ৪ প্রযোজ্য নয় প্রযোজ্য নয়

খ) কর্পোরেট এজেন্ট (ব্যাংকাসুরেনস) চুক্তির আওতাধীন ব্যাংক তাদের হিসাবধারীদের নিকট ঝন বা সঞ্চয়ের ঝুঁকি

মোকাবিলায় বীমাকারীর পক্ষে পৃথক গোষ্ঠী বীমা চুক্তির আওতায় লাইফ বীমা পরিকল্প বিক্রয় করতে পারবে (যেমন:

ক্রেডিট কার্ড, গৃহ খন, গাড়ি খন কিংবা যে কোন ধরনের সঞ্চয় দ্ষিম) এক্ষেত্রে বীমাকারী কমিশন হিসাবে মোট প্রিমিয়ামের

সবেচ্চি ১৫% কপোররেট এজেন্টকে (ব্যাংকাসুরেন্স) প্রদান করবে। প্রিমিয়াম কালেকশন ফি, লভ্যাংশ বন্টন বা অন্য কোন

নামে কোন প্রকার অর্থ বা কমিশন কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স)-কে প্রদান করা যাবে না। কর্পোরেট সংহ্থাসমূহের

নিকট গোষ্ঠী বীমা পণ্যসমূহ বিক্রয়ের ক্ষেত্রে সর্বেচ্চি ৫% কমিশন কর্পোরেট এজেন্ট প্রাপ্য হবে।

গ) টার্ম ইন্যুরেন্স: খরচ কমানোর জন্য “টার্ম ইস্যুরেন্স” বীমা পরিকল্পগুলোর মূল্য বর্তমানে বীমাকারীরা এমনভাবে নির্ধারণ

করছে যাতে কমিশন প্রদানের কোন সুযোগ রাখা হয়নি, যেগুলো সাধারণত অনলাইনে বিক্রি করা হয়ে থাকে।

ব্যাংকাসুরেন্স পদ্ধতিতে এধরণের পলিসি বিক্রয়ের ক্ষেত্রে পরিকল্পগুলো পুনরায় প্রণয়ন করা যেতে পারে এবং এ বিষয়ে

পরবর্তীতে সার্কুলারের মাধ্যমে কমিশন হার পুন:নিরধধরিণ করা যাবে।

১৯। বীমা পরিকল্পের মূল্য প্রণয়ন: বীমা পরিকল্প (270000)) প্রণয়ন বিষয়ে ব্যাংক ও বীমাকারী নিশ্লোক্ত নির্দেশনা

অনুসরণ করবে:

ক) বীমা পরিকল্প প্রণয়নের ক্ষেত্রে বীমা আইন, ২০১০ অনুসরণ করতে হবে। বীমা আইন, ২০১০ এর ১৬ ধারায়

জীবন বীমাকারীর পরিকল্প প্রণয়ন বিষয়ে স্পষ্ট নির্দেশনা রয়েছে। এক্ষেত্রে লাইফ বীমাকারীর বীমা পরিকল্প

প্রণয়নের ক্ষেত্রে বীমা আইনের ১৬ ধারা এবং এ সংক্রান্ত কর্তৃপক্ষের নির্দেশনা যথাযথভাবে অনুসরণ করতে

হবে । অন্যদিকে নন-লাইফ বীমাকারীর বীমা পরিকল্প প্রণয়নের ক্ষেত্রে বীমা আইন, ২০১০ এর ১৭ ধারায় বর্ণিত

নির্দেশনাবলী যথাযথভাবে অনুসরণ করতে হবে। বীমাকারী বীমা পরিকল্পের মূল্য নির্ধারণ করবে এবং কর্পোরেট

এজেন্ট (ব্যাংকাসুরেন্স) এ প্রক্রিয়ায় হস্তক্ষেপ করবে নাঃ

৬৪ ক্রেতাদের চাহিদা বিবেচনায় নিয়ে নতুন বীমা পরিকল্প প্রণয়ন বা অন্য কোন কাজে সহায়তার জন্য প্রতিটি

এজেন্ট (ব্যাংকাসুরেন্স) হতে একজন বীমাকর্মী/কর্মকর্তা বীমাকারীকে সহায়তা প্রদান করতে পারবে ।

খ) ক্রেতাদের চাহিদা বিবেচনায় নিয়ে নতুন বীমা পরিকল্প প্রণয়ন বা অন্য কোন কাজে সহায়তার জন্য প্রতিটি

কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) হতে একজন বীমাকর্মী/কর্মকর্তা বীমাকারীকে সহায়তা প্রদান করতে পারবে ।

২০। অবলিখন প্রক্রিয়া: প্রতিটি বীমাকারী তার আর্থিক সামর্থ্য এবং অন্যান্য বিষয় বিবেচনায় নিয়ে অবলিখন পদ্ধতি

নির্ধরিণ করে থাকে। এক্ষেত্রে বীমাকারীভেদে অবলিখন পদ্ধতির স্বতন্ত্রতা রয়েছে। বীমাপলিসি বিক্রয়ের ক্ষেত্রে প্রচলিত

পদ্ধতিতে প্রতিটি প্রস্তাপপত্রের অবলিখন প্রক্রিয়া বীমাকারী কর্তৃক সম্পন্ন করতে হবে এবং অবলিখন প্রক্রিয়ায় ক্পোরেট

এজেন্ট (ব্যাংকাসুরেন্স) এর কোন অংশহহণ থাকবে না। তবে অবলিখন কার্যক্রমকে সহজতর ও দ্রুততর করার জন্য

কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) প্রয়োজনীয় তথ্য-উপাত্ত প্রদান করতে পারবে। এছাড়াও, আর্থিক অবলিখন প্রক্রিয়া

সম্পাদনের ক্ষেত্রে কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স) বীমাকারীকে প্রয়োজনীয় তথ্যাদি প্রদান করে সহযোগিতা করতে

পারবে ।

২১। পলিসি চালু (967:51516176$) থাকার কারণে কর্পোরেট এজেন্ট (ব্যাংকাসুরেন্স)-কে প্রদত্ত বোনাস: নবায়ন

প্রিমিয়াম আয়ে আরও বেশি সচেতন করা এবং উৎসাহ প্রদানের লক্ষ্যে নবায়ন প্রিমিয়াম নির্দিষ্ট পরিমাণ অর্জনের পর

6৩7575150 বোনাস প্রদান করা হবে। এ সংক্রান্ত বোনাস প্রদানের হার বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ সার্বিক অবস্থা

বিবেচনায় নিয়ে সার্কুলার জারি করবে।

২২। তামাদি পলিসি বা পলিসি সমর্পণকৃত বীমাগ্রাহকের নিকট নতুন বীমা পরিকল্প বিক্রি: যদি কোন বীমাগ্রাহকের কোন

পলিসি তামাদি হয়ে যায়, সেক্ষেত্রে বীমা আইন অনুযায়ী সুযোগ থাকা সত্তেও ষদি উক্ত পলিসি পুন:বহাল না করে নতুন

পলিসি ক্রয় করতে চায়, তা হলে কপ্পোরেট এজেন্ট তার নিকট ১ (এক) বছরের মধ্যে নতুন পলিসি বিক্রয় করতে পারবে

না। উপরন্তু কোন বীমা গ্রাহক যদি স্বেচ্ছায় বীমা পলিসি সমর্পণ করে (300160067), সেক্ষেত্রে তার নিকট কপোররেট

এজেন্ট ১ (এক) বছরের মধ্যে নতুন কোন বীমা পলিসি বিক্রয় করতে পারবে না।

২৩। দাবি সংক্রান্ত অভিযোগ নিষ্পত্তি:

ক) বীমাগাহকদের স্বার্থ রক্ষায় কর্পোরেট এজেন্টের মাধ্যমে বিক্রিত কোন পলিসির বিষয়ে অভিযোগ উত্থাপিত হলে

বীমাকারী তা নিষ্পত্তি করার জন্য যথাযথ ব্যবস্থা গ্রহণ করবে এবং তা বীমাকারী ও বীমাশ্রহীতার মধ্যকার

সম্পাদিত ব্যাংকাসুরেন্স চুক্তিতে উল্লেখ থাকবে;

খ) বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের নিকট কোন অভিযোগ উথ্থাপিত হলে কর্তৃপক্ষ বীমা আইন; ২০১০ অনুযায়ী

উক্ত অভিযোগ নিষ্পত্তির ব্যবস্থা গ্রহণ করবে ।

২৪। বীমাকৃত ব্যক্তির সঙ্গে বীমাকারীর বিক্রয় পরবর্তী যোগাযোগ:

বীমাকারী ও বীমগ্রহীতা পারম্পারিক সমঝোতার ভিত্তিতে কর্পোরেট এজেন্ট (ব্যোংকাসুরেন্স) এর মাধ্যমে বিক্রিত পলিসির

বীমাগ্থাহকদের চাহিদার প্রেক্ষিতে বিক্রয় পরবর্তী সেবা প্রদান করবে। বিক্রয় পরবর্তী সেবা প্রদানের বিষয়টি ব্যাংকাসুরে্স

সংক্রান্ত চুক্তিতে স্পষ্টভাবে উল্লেখ থাকতে হবে।

২৫. ব্যাংকাসুরেল ব্যবসার প্রতিবেদন:

যা নয়ন ও নি ক্ষ যাতে এ নির্দেশিকা বাতা ুষভাবে তদারকি করতে পারে সেন প্রত্যেক বমাকারী

_ আইন, ২০১০ এর ২৭ ধারা অনুযায়ী প্রণীত হিসাব প্রতিবেদনে ব্যাংকাসুরেন্স পদ্ধতিতে অর্জিত প্রিষিয়ামের পরিমাণ

স্পষ্টভাবে উল্লেখ থাকতে হবে।

২৬। কর্পোরেট এজেন্ট (ব্যাংকাসুরে্স) এর পরিচয়, লোগো এবং এজেন্ট কোড ব্যবহার:

বীমাকারীর পরিকল্প কর্তৃপক্ষ কর্তৃক অনুমোদিত কর্পোরেট এজেন্ট (ব্যাংকাসুরেস) কর্তৃক বিক্রয় ও বিতরণ করা হবে।

কর্তৃপক্ষ এ নির্দেশিকা জারির পরে কর্পোরেট এজেন্ট ব্যোংকাসুরেঙ্) এর মাধ্যমে পরিকল্ বিতরণের সময় বীমাকারী ও

কর্পোরেট এজেন্ট ব্যোংকাসুরেন্স) এর নাম, লোগো (1০৪০) এবং এজেন্ট কোড ব্যবহার করতে পারবে।

২৭। নীতিমালা জারি ও সংশোধন:

‘ক্পোরেট এজেন্ট ব্যোৎকাসুরেন্স) নির্দেশিকা”, ২০২৩ জারির পর প্রয়োজন বিবেচনায় কর্তৃপক্ষ এ নির্দেশিকার পরিবর্তন,

পরিমার্জন ও সংশোধন করতে পারবে। এ নীতিমালার যে কোন অনুচ্ছেদের বিষয়ে অস্পষ্টতা দেখা দিলে এ বিষয়ে বীমা

উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ ব্যাখ্যা ও সার্কুলার জারি করতে পারবে।

ক.

১৪ মোহাম্মদ জয়নুল বারী

চেয়ারম্যান